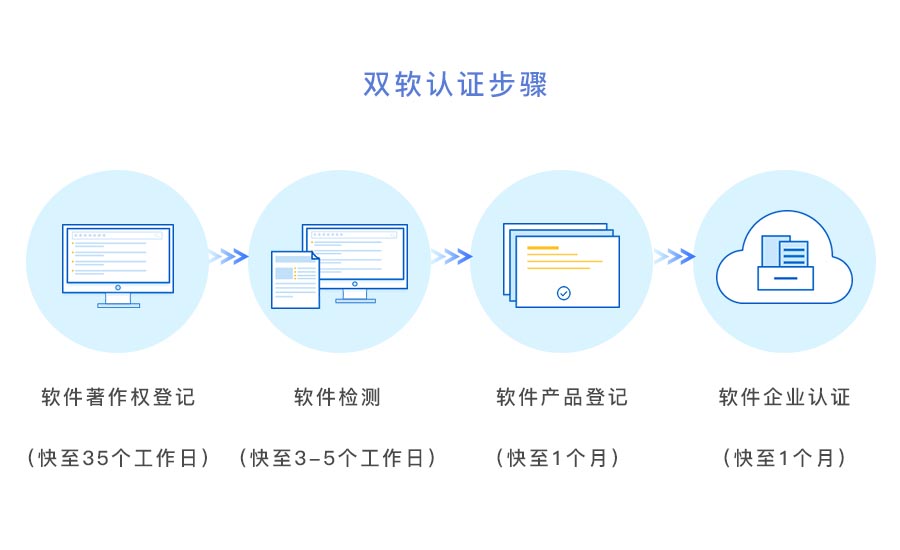

软件产品登记

2021-04-14 | 查看: | 来源:瑞力网 |软件产品登记的益处

1.登记后至年底以前,退增值税款(14%)“即征即退”由企业用于研究开发软件产品和扩大再生产。

2.国家级新产品三年内、省级新产品二年内、经高新区认定的高新技术产品一年内,每年实际交纳的增值税区级财政留成部分按先征后返的办法,由财政返还企业。

3.其三是软件生产企业的工资和培训费用,可按实际发生额在计算应纳税所得额时扣除。

软件企业认证的益处

1.对我国境内新办软件生产企业经认定后,自开始获利年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税(两免三减)。

2.经认定的软件生产企业的工资和培训费用,可按实际发生额在计算应纳税所得额时扣除(财税字[1999]273号)。工资只要是合理支出,不管是不是软件企业均可税前扣除,重点是培训费用。非软件企业,应在教育经费的限额内扣除(职工薪酬总额的1.5或者2.5%,看规定情况),超过部分不予扣除;而软件企业则无此限制,均可扣除。

优惠政策

软件产品经登记生效后,至年底以前,对增 值税一般纳税人销售其自行开发生产的软件产品,按17%的法定税率征收增值税后,对其增值税实际税负超过 3%的部分实行即征即退政策。所退税款由企业用于研究开发软件产品和扩大再生产,不作为企业所得税应税收入,不予征收企业所得税。

软件产品登记的有效期为五年,有效期满后可申请续延。

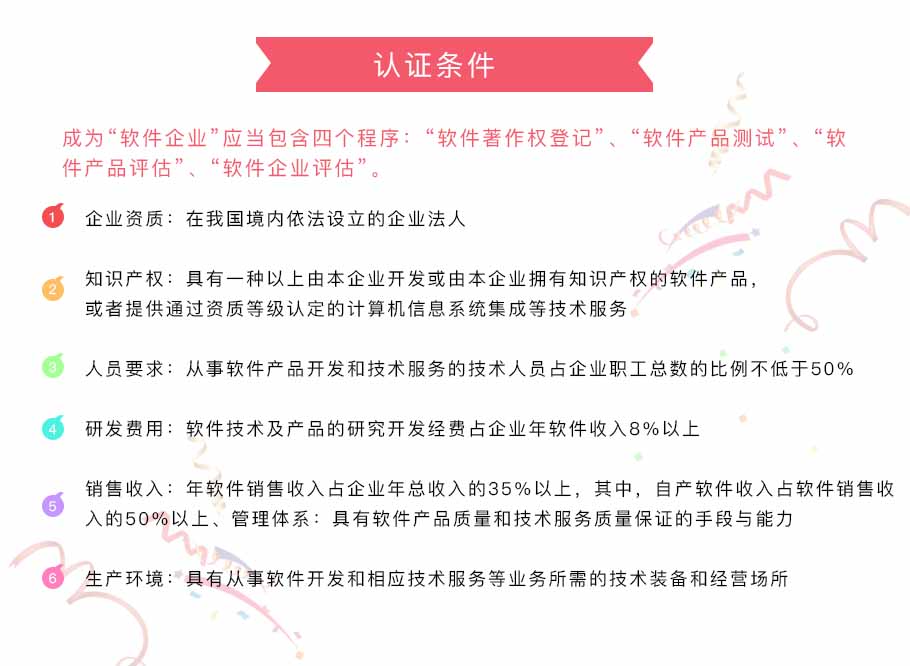

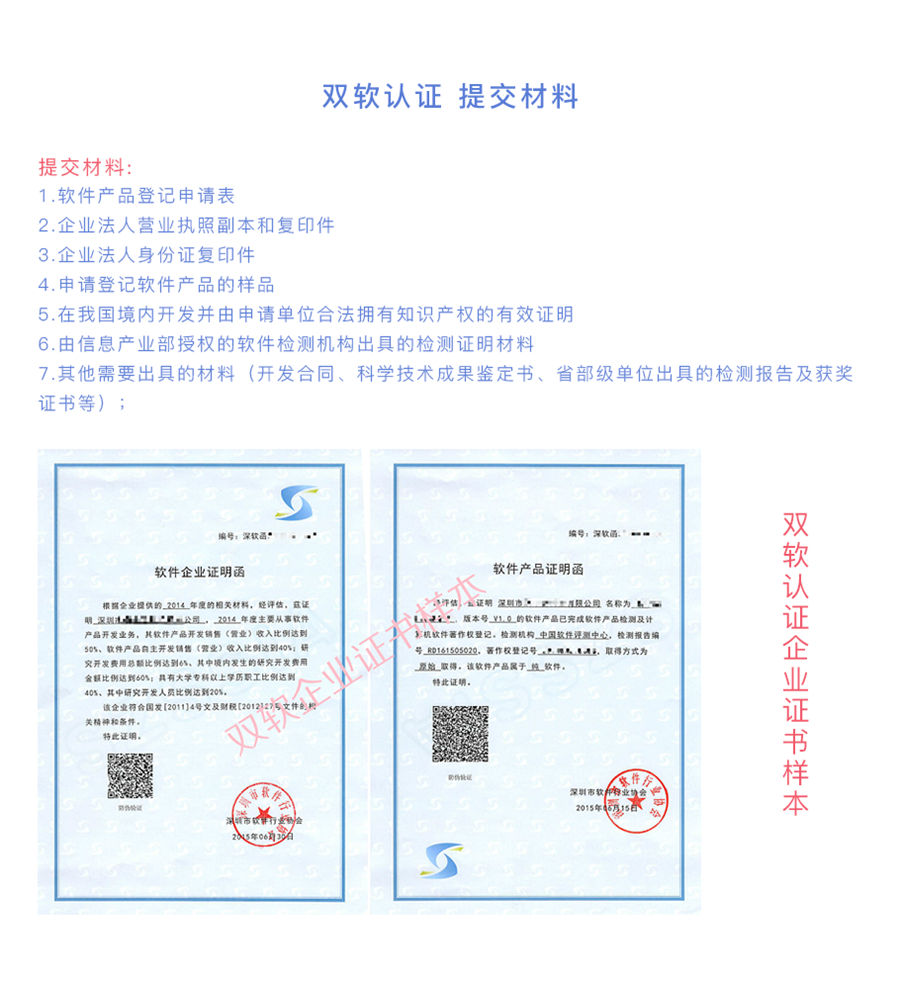

提交材料

1.软件产品登记申请表

2.企业法人营业执照副本和复印件

3.企业法人身份证复印件

4.申请登记软件产品的样品

5.在我国境内开发并由申请单位合法拥有知识产权的有效证明

6.由信息产业部授权的软件检测机构出具的检测证明材料

7.其他需要出具的材料(开发合同、科学技术成果鉴定书、省部级单位出具的检测报告及获奖证书等);